回购是隐藏买盘,但公告不是现金流

- Lingxiao Xu

- 5月25日

- 讀畢需時 6 分鐘

回购是隐藏买盘,但公告不是现金流

企业回购仍是美国股票最重要的结构性买盘之一。如果当前授权趋势在2026年接近2万亿美元区域,市场再次受到足以影响指数层面的企业需求脉冲支撑。但图表的核心警告同样重要:已公告回购并不等于已执行回购。蓝色的公告项目线反复高于黑色的实际执行线。这个差距不是噪音,而是董事会授权中嵌入的选择权价值。

回购授权给予管理层购买许可,而不是购买义务。它更像一条灵活需求曲线,而不是已经融资的订单。企业只有在自由现金流、杠杆目标、禁售窗口、估值、税务规则和宏观不确定性允许时才会执行。这就是为什么实际回购通常比授权低20%–30%。2025年,标普500公司据称在超过1.2万亿美元授权下执行了约9300亿美元回购。这个差距很重要,因为投资者经常把标题式授权当成即时需求来资本化。

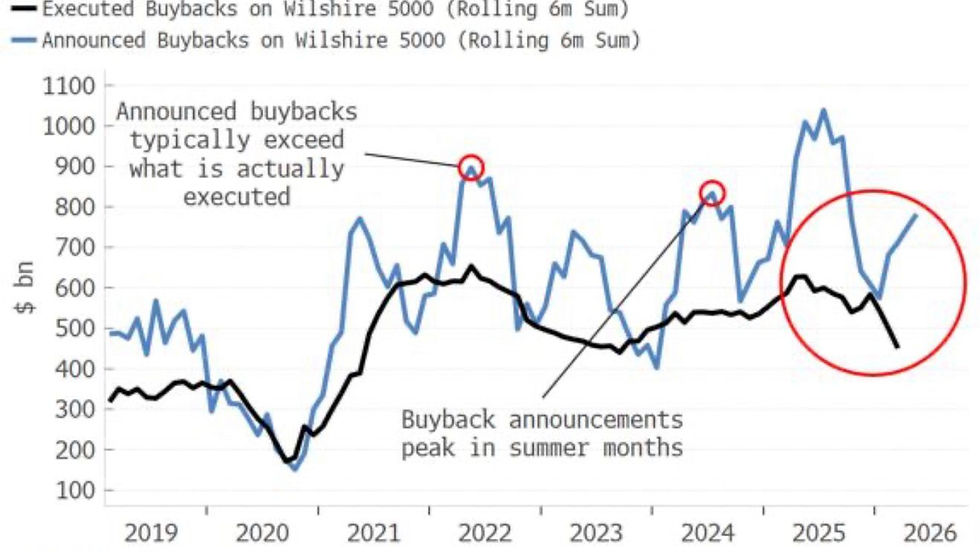

图表显示了什么

图表比较了2019年至2026年Wilshire 5000的六个月滚动回购公告和已执行回购。公告序列波动更大,且通常更高。它在若干夏季时段附近冲高,并在六个月滚动口径上达到1万亿美元以上区域,随后下跌并反弹。执行序列更平滑,峰值更接近6000亿美元区域,之后回落至约4500亿美元。最近的红圈强调了回购许可与实际注销美元之间宽而持久的价差。

这个区别对股票市场微观结构至关重要。公告影响情绪并传递管理层信心,但执行影响流通股数、EPS增厚、交易商流和已实现净需求。市场可以因信号上涨,但只有实际回购会减少流通盘。

| 指标 | 含义 | 市场影响 | 主要限制 | |---|---|---|---| | 授权 | 董事会许可回购 | 信心信号,潜在需求 | 不具约束力 | | 执行 | 用现金购买股票 | 流通盘减少、EPS增厚、已实现需求 | 受周期和现金流约束 | | 净回购 | 回购减发行/股票薪酬 | 真实供给吸收 | 通常远小于总回购 | | 净股票供给 | IPO、增发、PE退出、发行减注销 | 决定企业买盘是否抵消供给 | 在风险偏好强时上升 |

美国股票中的结构性买盘

自2010年以来,标普500回购平均约占指数市值的2.5%–3.5%。这不是一个小技术因素。在一个市值数十万亿美元的市场中,3%的年度总回购率可以代表超过1万亿美元的潜在需求。当散户流入、海外流入或养老金再平衡较弱时,企业买盘可能成为边际买方。

指数层面的算术很直接。设市值为`M`,总回购为`B`,总发行和股票薪酬为`I`,净股票注销为`R = B - I`。如果`M = 50万亿美元`,`B = M的3.0% = 1.5万亿美元`,发行加股票薪酬等于`7000亿美元`,那么净注销为`8000亿美元`,即`市值的1.6%`。这1.6%并不保证股票正收益,但它减少了其他投资者必须吸收的供给。

回购也机械地影响EPS。如果净利润不变且股数下降2%,EPS大约上升`1 / (1 - 0.02) - 1 = 2.04%`。如果利润率和收入同时上升,回购会放大利润周期。这就是回购可以在扩张阶段支撑股票估值倍数的原因之一。

为什么公告高于执行

持续20%–30%的执行缺口是理性的。董事会授权大型项目是为了保留灵活性。管理层可能希望抵消员工股票薪酬、传递低估信号、提高资本效率或返还多余现金,但很少愿意承诺在任何价格和资产负债表条件下都购买。回购是酌情行为,而酌情权具有价值。

三个摩擦解释了大部分缺口。第一,自由现金流可能不及预期。一家授权100亿美元的公司,如果利润率压缩或营运资本吸收现金,可能只执行70亿美元。第二,杠杆目标会约束。较高实际利率提高了债务融资回购的机会成本,也让评级机构约束更相关。第三,市场择时重要。企业经常在大涨后放慢执行,在回撤后加速执行,但禁售窗口和流动性规则限制了战术速度。

一个简单的执行模型是:

`已执行回购 = 授权 × 现金流可得性 × 资产负债表容量 × 估值意愿 × 监管窗口`。

如果授权为`1.2万亿美元`,现金流可得性为`90%`,资产负债表容量为`90%`,估值意愿为`85%`,监管窗口可行为`95%`,执行额约为`7850亿美元`。小幅折扣会快速复合。这就是为什么大型标题授权可能转化为显著较小的已实现需求。

高实际利率世界中的回购

当前周期不同寻常,因为即便实际利率较高、通胀压力持续、地缘风险上升,企业买盘仍然很大。低利率周期让回购更容易:企业可以低成本借款,折现率低,股票估值受益于充裕流动性。在较高利率制度中,门槛更严格。如果一家公司以4%的盈利收益率回购股票,而其税后借款成本为5%,除非它拥有强增长、多余现金或减少流通盘的战略理由,否则就是在毁灭价值。

决策规则应基于资本配置:

`当自家股票预期回报 > 税后资本成本 + 战略流动性溢价时,执行回购`。

对现金充足的巨型公司而言,资金成本可能较低,抵消稀释的战略价值可能较高。对高杠杆周期公司而言,同样的回购可能很脆弱。这一区别说明,汇总回购数据可能掩盖质量分化。当回购由真实自由现金流融资,而不是由资产负债表拉伸融资时,回购买盘最强。

与净股票供给的互动

当净股票供给上升时,回购更重要。核心论点指出,IPO、二级发行、私募股权退出和较高企业发行仍在增加供给。这个框架是正确的。1万亿美元回购标题听起来巨大,但其市场影响取决于它正在吸收什么。如果公开发行和基金退出在强市场中加速,企业买盘就会部分被回收到新流通盘中,而不是形成稀缺性。

这就是为什么净供给而非总回购,是更干净的市场变量。在牛市中,企业和发起人会趁高估值发行。在弱市中,发行关闭,但由于现金保护上升,回购也可能放缓。均衡价格影响取决于企业需求和发行供给的相对弹性。

| 情景 | 回购执行 | 股票发行 | 净市场含义 | |---|---|---|---| | 现金流繁荣 | 高 | 中等 | 强供给吸收 | | 风险偏好发行潮 | 高 | 高 | 总需求亮眼,净效果减弱 | | 利润率挤压 | 低 | 低至中等 | 回购支撑消退 | | 信用压力 | 低 | 机会性发行上升 | 负面供需组合 |

信号、代理问题与分配效应

回购也包含信息。根据信号理论,管理层在认为股票被低估或对未来现金流有信心时回购股票。根据代理理论,回购可以通过返还可能被用于低回报项目的资本,减少自由现金流浪费。但同一机制也可能被滥用,例如用回购管理EPS目标、抵消薪酬稀释,或在投资机会被低估投入时支撑股价。

因此,回购质量取决于估值和机会成本。低于内在价值的回购把价值转移给继续持有的股东。高于内在价值的回购把价值转移给卖出股东,并可能削弱长期复利。相关问题不是抽象地判断回购好坏,而是边际一美元用于缩小股本,是否比投资、降债或保留流动性能赚取更高回报。

投资含义

对指数投资者而言,回购周期是稳定器,但不是保证。它可以在公司于价格下跌后入场时缓冲回撤,也可以在盈利已经扩张时提高EPS增长。但它具有顺周期性,因为它依赖利润、现金余额、高管信心和信用条件。回购买盘在经济健康时最强,在市场最迫切需要支撑时最弱。

对选股而言,重要筛选条件不是公告授权规模,而是相对于自由现金流、估值、稀释和杠杆的已执行回购。一家公司每年回购3%股份、同时通过薪酬发行2%,与一家真实净注销3%的公司完全不同。同样,一家用多余现金以15倍盈利回购的公司,与一家以35倍盈利、在债务上升时回购的公司,预期回报也不同。

结论:企业买盘是真实的,但必须打折

核心论点是,回购仍是最大的结构性股票需求来源之一,尤其是在IPO、二级发行、私募股权退出和企业发行推动净股票供给上升时。这个论点是正确的。自2010年以来,回购在年度市值中占据有意义份额,并且常在其他投资者流动不可靠时吸收供给。

但图表要求纪律。已公告回购是上限,不是下限。历史上实际执行通常比授权低约20%–30%,蓝线与黑线之间的近期差距确认,市场应对标题数字打折。2026年授权节奏若接近2万亿美元将非常有力,但真正可投资的变量不是新闻稿,而是在扣除发行后、以具有经济意义的估值实际花出去的现金。隐藏买盘是真实的;错误在于把许可当成购买。

留言