为什么盈利预期足够强时科技股能够消化更高利率

- Lingxiao Xu

- 1天前

- 讀畢需時 14 分鐘

为什么盈利预期足够强时科技股能够消化更高利率

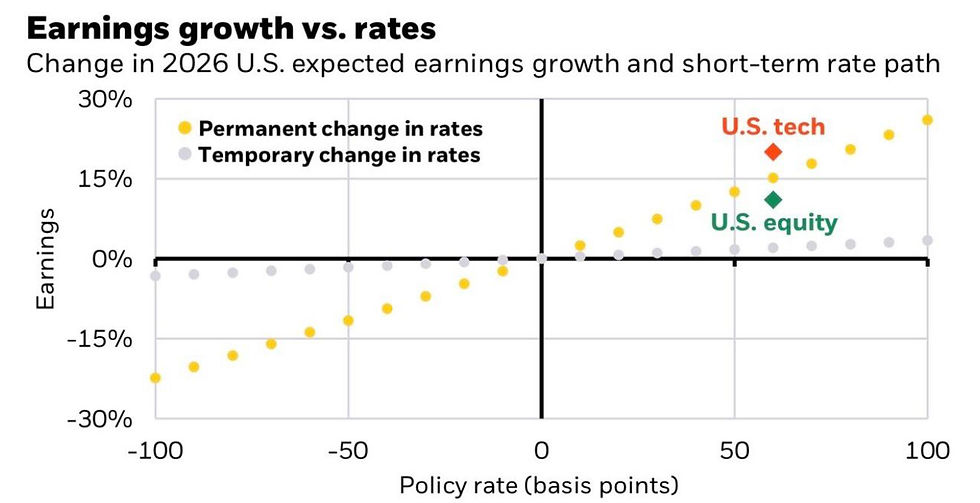

理解这张图最有价值的方式,并不是得出“更高利率已经不重要”的结论。利率当然重要,而且非常重要。图表真正说明的是,利率重要到可以被转换成一个明确的盈利门槛。只要这个门槛被看清,美国科技股近期的强势就不再神秘。这个板块并没有无视债券市场,而是通过更强的盈利增长,或者至少通过分析师对未来盈利的上修,抵消了相当一部分贴现率冲击。

这套算术很直接。政策利率上升50个基点,如果只是暂时性的,需要大约1%到2%的盈利增长就可以抵消;但如果同样的利率上升被视为永久性变化,所需盈利增长会跳升到大约12%到13%。当利率上升60个基点时,永久利率情景下的盈利门槛接近15%。今年以来,美国科技股盈利预期大约上修20%,而更广泛的美国股票盈利预期大约上修10%到11%。这就是为什么在利率上升约60个基点的情况下,科技股仍然可以上涨:现金流分子端的改善,已经足以对抗贴现率分母端的压力。对整体市场而言,结论更均衡。盈利上修已经越过了暂时性利率上升对应的门槛,也覆盖了相当一部分永久性利率上升对应的门槛,但安全边际更薄。

这是一套估值逻辑,而不是一句“成长股总能战胜利率”的口号。它讨论的是三个变量之间的相互作用:利率变化的幅度、这种变化的持续性,以及盈利预期上修的幅度。把这三个变量拆开之后,市场走势就不再像非理性亢奋,而更像是对股权久期、盈利质量和增长确定性的重新定价。

图表把利率冲击转换成盈利门槛

这张图最核心的贡献,是把宏观争论变成了一个盈亏平衡问题。投资者常说,更高利率对股票不利,因为未来现金流会用更高的利率折现。这句话正确,但不完整。如果预期盈利上升足够多,同样的股权价值仍然可以被维持。问题不只是利率是否上升,而是预期现金流改善是否足以抵消更高贴现率。

一个简单表达式可以说明直觉:

`股权价值 ≈ 预期盈利 / 要求回报率`

更正式地说,固定增长模型可以写成:

`P = E / (k - g)`

其中 `P` 是价格,`E` 是预期盈利或现金流,`k` 是要求回报率,`g` 是长期预期增长率。无风险利率上升会推高 `k`,其他条件不变时压低估值。预期盈利上升则提高分子。长期增长预期上升会降低分母,但这个渠道风险更高,因为长期增长假设通常没有近端盈利上修那么可观察。

暂时性与永久性利率变化的区分至关重要。50或60个基点的暂时性政策利率上升,不会改变整条未来贴现率路径。它改变的是近期路径;如果投资者预计利率最终会正常化,估值影响就会较弱。因此,50个基点的暂时性冲击只需要1%到2%的盈利增长即可抵消。永久性变化则不同。如果投资者认为整个远期利率结构、均衡实际利率或通胀风险溢价都上移,那么未来每一年的现金流都会被更高利率折现。所需盈利抵消幅度自然大得多。

这就是股权久期的实际含义。长久期股票并不只是现金流更遥远的股票,而是价值对贴现率假设高度敏感的股票。永久性利率冲击影响更大,因为它触及远期现金流估值。暂时性冲击影响较小,因为它在贴现期限中的作用很快消退。

为什么永久情景难得多

从投资者角度看,暂时性利率上升和永久性利率上升之间的差别并不是线性的。一年期50个基点上升只是干扰;嵌入长期要求回报率的50个基点上升则是结构性重估。现值影响会沿着整条现金流曲线累积。

假设一只股票的预期盈利为100,要求回报率为8%,长期名义增长率为3%。固定增长公式隐含的估值倍数为 `1 / (0.08 - 0.03)`,也就是20倍盈利。如果要求回报率永久上升到8.5%,而增长率不变,倍数会降至 `1 / (0.085 - 0.03)`,约18.2倍盈利,估值下降约9%。如果要求回报率上升60个基点至8.6%,倍数会降到约17.9倍,下降约10.7%。为了让价格不变,盈利分子必须上升类似幅度。如果股票估值中嵌入了更高增长,久期更长,所需盈利抵消幅度也会更大。

这个简化计算并不是为了精确复制图表中的每一个数字,因为真实股权估值还涉及整条期限结构、股权风险溢价、回购、利润率、税率和增长假设变化。但它解释了图表中12%到15%永久利率门槛背后的逻辑。永久性贴现率重估会穿透整个估值结构。

这也是为什么中性利率、财政赤字、期限溢价和通胀粘性的争论对股票如此重要。如果投资者认为较高利率只是降息前的短暂延迟,盈利门槛就不高。如果投资者认为2020年代之后的经济进入了更高名义利率的稳态,门槛就严厉得多。因此,股票投资者不能只看最新政策利率,而要判断市场重新定价的是几次会议、几年,还是长期稳态。

科技股越过了门槛,因为分子端已经移动

图表最重要的经验观察是,美国科技股盈利预期今年以来大约上升20%。这是很大的变化。它超过了永久性50个基点利率上升所需的12%到13%盈利增长,也超过了永久性60个基点利率上升对应的约15%门槛。在这个框架下,科技股的韧性并不是对估值纪律的违背,而恰恰是估值纪律本身。

科技股年初时是长久期资产,但不是所有长久期资产都一样。没有盈利、没有定价权的长久期公司,在利率上升时非常脆弱。盈利预期被大幅上修的长久期公司,则可以吸收同样的利率变化。差别在现金流惊喜。市场并不是单纯为久期付费,而是为与加速盈利能力绑定的久期付费。

人工智能资本周期是科技股分子端移动的原因之一。半导体需求、云基础设施支出、数据中心建设、企业软件试验以及生产率提升的可能性,共同创造了强劲的盈利预期上修周期。最强的公司并不只是讲长期故事,它们展示了近端收入增长、高增量利润率、经营杠杆以及降低再融资风险的资产负债表。这种组合让盈利预期上升速度足以压过温和利率冲击。

这很重要,因为市场经常把科技股简单归为“成长”因子。这个标签掩盖了巨大差异。拥有净现金、规模经济和经常性收入的平台公司,与现金流遥远且依赖外部融资的投机公司,对利率的敏感性完全不同。前者可能拥有较长股权久期,但同时也拥有强大的盈利引擎;后者只有久期,却缺少近端现金流保护。在更高利率环境下,这个区别具有决定性意义。

整体市场的缓冲更薄

更广泛的美国股票市场盈利预期也在上升,但约10%到11%的幅度没有科技股那么压倒性。它足以抵消暂时性50或60个基点利率上升,也覆盖了很大一部分永久利率门槛,但如果永久情景需要接近15%的盈利增长,它仍然不完全足够。这给科技股之外的指数带来更细腻的结论:如果利率上升被视为会消退,市场可以承受;但如果是永久性重估,就还需要更多盈利增长、更低股权风险溢价,或对长期利润率更强的信心。

因此,市场广度很重要。如果只有少数科技公司获得了足以越过永久利率门槛的盈利上修,指数层面的强势可以与内部脆弱性并存。市值加权指数可能看起来健康,因为最大科技公司同时主导盈利上修和指数权重。等权股票、小盘股和利率敏感周期股未必拥有同样抵消能力。

整体市场还包含更多高杠杆、低利润率、定价权较弱的公司。更高利率通过两个渠道影响它们。第一,贴现率上升。第二,债务再融资时利息支出可能上升。对拥有浮动利率债务或近期到期债务的公司而言,利率冲击不只是估值输入,也是现金流打击。科技龙头通常拥有净现金、较长债务期限,或足以自我融资的自由现金流。许多小公司或周期公司并非如此。

这里宏观估值与公司金融相遇。Modigliani-Miller定理告诉我们,在严格假设下资本结构可能无关,但现实世界的摩擦让杠杆变得重要。税收、破产成本、代理成本、再融资风险和不完美资本市场,都会让更高利率通过不同渠道影响股东。整体市场10%到11%的盈利上修很有帮助,但其构成和幅度一样重要。

简单分解:价格在两条战线上作战

理解市场的清晰方式,是把股票回报分解为现金流消息和贴现率消息。John Campbell与Robert Shiller的对数线性现值框架,以及后来经验资产定价研究中的扩展,说明意外股票回报可以被看作未来现金流消息、未来贴现率消息,或二者共同作用。Vuolteenaho关于公司层面回报的研究也把现金流消息与预期回报消息分开。图表本质上就是这种分解的实用版本。

科技股获得了足够强的正面现金流消息,抵消了负面的贴现率消息。更广泛股票也获得了正面现金流消息,但可能只能抵消一部分贴现率消息。这解释了为什么同样的宏观利率变化会导致不同板块表现。

一个简化的回报分解可以写成:

`股票回报 ≈ 盈利预期修正 + 估值倍数变化 + 股息/回购收益`

当利率上升时,除非股权风险溢价下降或增长预期上升,否则估值倍数变化通常为负。如果盈利上修非常强,总回报仍然可以为正。如果盈利上修疲弱,负面的估值倍数项就会主导。这就是为什么只说“利率上升”不够。投资者还必须知道盈利预期是否上升得更多。

这种分解也解释了为什么一个市场可以同时看起来昂贵且理性。如果盈利上修是真实的,高估值可能合理;如果上修只是情绪外推,同样的倍数就会脆弱。因此估值问题不只是科技股是否有溢价,而是盈利上修的幅度、持续性和广度,是否足以在更高利率制度下支撑这个溢价。

股权风险溢价是中间变量

图表关注政策利率和盈利增长,但股权风险溢价位于二者之间。股票要求回报率不只是无风险利率,还包括承担股票风险的补偿。如果利率上升但股权风险溢价下降,总要求回报率上升幅度可能小于政策利率变化。如果利率上升且股权风险溢价扩大,盈利门槛会难得多。

这对科技股尤其重要,因为强劲盈利上修可以压低感知风险。当投资者相信科技龙头拥有结构性增长、高利润率、网络效应和资产负债表优势时,他们可能要求更低风险溢价。如果盈利可见度确实改善,这可以是理性的;如果风险感知下降只是因为价格上涨,则很危险。

整体市场更难依赖风险溢价压缩。如果经济增长放缓、财政不确定性上升或通胀保持粘性,投资者可能要求更高补偿来持有周期股和小盘股。于是,更高无风险利率可能伴随更宽股权风险溢价。这是最不利的情景:盈利增长必须同时抵消更高基础利率和更高风险利差。

所以图表应该被理解为门槛,而不是保证。20%的科技股盈利上修在合理假设下可以越过60个基点利率门槛,但结果依赖于股权风险溢价不大幅扩大。如果投资者突然质疑AI需求、利润率、监管、竞争或资本开支回报的持久性,风险溢价会很快反向移动。

暂时利率、永久利率与收益率曲线形状

政策利率并不等同于股票估值中使用的贴现率。股票是长久期权益,因此相关贴现结构包括未来短端利率预期、长期国债收益率、实际利率、通胀预期和期限溢价。政策利率变化只有在改变整套结构时,才对股票估值影响最大。

如果市场认为央行只是在多维持几次会议的高利率,收益率曲线影响可能有限。远期利率仍可能隐含未来降息,长端利率可能变化不大。这种情况下,估值冲击更像图表中的暂时情景。如果市场认为中性利率更高、财政赤字需要更高期限溢价,或通胀风险结构性上升,长端曲线就可能重估。这更像永久情景。

当前环境要求投资者区分这些可能性。相关利率上升60个基点可能有完全不同含义。它可能是由粘性通胀导致的短期政策延迟;可能是实际利率的持续上升;可能是与国债供给和财政赤字相关的期限溢价冲击;也可能是更强名义增长同时推高利率和盈利的增长冲击。

对科技股而言,温和解释是:更高利率反映更强名义增长和降息延后,而盈利上修反映真实现金流加速。危险解释是:更高利率反映结构性更高贴现率,而盈利上修只是周期性,或集中在少数超大市值公司。图表说明科技股已经越过当前门槛,但并不取消投资者识别利率制度的必要性。

为什么盈利预期修正比已公布盈利更有力量

图表使用的是预期,而不是过去盈利,这是正确焦点。股票价格折现未来现金流。已公布盈利解释公司过去在哪里,前瞻估计解释投资者正在为什么付费。当分析师把科技股盈利预期上修20%时,市场重新定价的是未来现金流能力。

盈利修正还包含经营杠杆信息。如果收入增长改善而成本增长受控,盈利可以比销售更快上升。拥有大型固定成本平台的科技公司,一旦需求加速,就可能展现强大的增量利润率。这就是为什么收入叙事可以迅速变成盈利叙事。市场真正关心的不是AI作为主题,而是AI相关需求是否能转化成利润率、自由现金流和持久资本回报率。

这里也有质量维度。Fama和French的盈利能力与投资因子表明,高盈利能力且投资纪律较强的公司,与低盈利能力公司拥有不同的预期回报特征。在更高利率环境下,盈利能力更有价值,因为外部资本更昂贵。能够内部融资增长的公司,相对需要反复融资的公司应当享有溢价。盈利预期扩张且自由现金流强劲的科技公司,与依赖廉价资金的概念股不是同一种资产。

这也解释了为什么应该比叙事更密切地跟踪盈利修正。叙事可以比基本面持续更久,但估值倍数最终需要确认。如果前瞻盈利继续上升,板块可以继续吸收贴现率压力。如果盈利修正停滞而利率维持高位,估值缓冲就会被侵蚀。

AI资本周期同时带来盈利和问题

科技股盈利上修与AI投资周期紧密相关,但这个周期有两面。一方面,算力、芯片、云服务、电力基础设施和软件工具需求创造了真实收入与利润率上行空间。另一方面,资本开支强度上升,折旧会随之到来,投资者最终会追问投资回报是否足以证明支出合理。

这是公司金融中关于增长与价值创造的经典问题。只有当增量回报率超过资本成本时,增长才创造股东价值。如果公司投入100并获得20%的回报,而资本成本为9%,增长极具价值;如果投入100却只获得6%的回报,而资本成本为9%,增长会摧毁价值。更高利率抬高资本成本门槛,因此AI投资热潮必须产生盈利,而不只是收入。

当前盈利修正表明,对龙头公司而言,市场看到了价值创造。利润率保持韧性,若干瓶颈环节拥有强定价权,资产负债表稳健。但利率门槛框架应该让投资者更严格,而不是更放松。20%的盈利上修令人印象深刻,但如果未来资本开支变成过剩产能、竞争或较低回报,分子端也可能反转。科技股越过门槛,是因为当前估计在上升;如果利率保持更高,它必须持续越过门槛。

历史有参考意义,但不是宿命。从铁路到电信光纤再到页岩能源,过去的投资热潮说明,变革性技术可以在经济上真实存在,但如果产能过度建设或利润迁移给客户,一些投资者仍可能获得糟糕回报。AI周期可能创造巨大价值,但价值分配很关键。市场目前奖励最接近瓶颈和可变现需求的公司。随着生态成熟,这种分配可能改变。

板块领导力是盈利质量测试

如果图表逻辑正确,市场领导力应该偏向盈利预期上修、资产负债表强劲、资本回报率高的公司,而不应无差别地偏向所有长久期股票。市场表现大体如此。最强表现集中在有可见盈利上修的公司,而不仅仅是拥有遥远承诺的公司。

这对组合构建很重要。把科技股敞口视为单一交易的投资者,可能忽略“有盈利支撑的久期”和“投机性久期”之间的区别。有盈利支撑的久期可以吸收更高利率,因为现金流预期正在上升。投机性久期更脆弱,因为其价值高度依赖贴现率和终值假设。

一个有用筛选框架包括四个问题。第一,前瞻盈利修正是否为正,而且是否在分析师之间广泛存在?第二,自由现金流是否与会计盈利同步上升?第三,公司是否能够自我融资投资周期?第四,估值倍数扩张是否快于盈利,还是盈利本身在推动回报?如果盈利在做主要工作,利率冲击威胁较小。如果倍数扩张在做主要工作,仓位更脆弱。

整体市场也应以同样方式评估。10%到11%的盈利预期上修有意义,但投资者需要知道它来自哪里。如果修正集中在科技和通信服务,而周期股、小盘股和消费板块落后,指数层面的数字会夸大中位数公司的健康程度。因此市场广度不是技术性边缘问题,而是关于盈利抵消是否广泛共享的证据。

什么可能打破当前均衡

乐观解释很清楚:科技股盈利预期上升约20%,利率上升约60个基点,而盈利上修足以抵消贴现率打击。但这个均衡可能通过几种方式被打破。

第一项风险是利率比投资者当前假设的更永久。如果通胀保持粘性、财政赤字使期限溢价保持高位,或中性实际利率更高,贴现率门槛会抬升。能够越过15%门槛的板块,未必能在没有进一步盈利上修的情况下越过20%或25%门槛。

第二项风险是盈利失望。如果AI需求放缓、利润率压缩、云客户削减支出、半导体供给追上需求,或监管限制变现,分子端可能下降。由于科技股估值已经反映强预期,下修会带来双重影响:盈利降低,同时风险溢价可能上升。

第三项风险是拥挤。当少数超大科技公司成为投资者表达盈利韧性的主要方式时,仓位可能变得单边。拥挤并不否定基本面,但会提高对意外的敏感性。强公司也可能在所有人都因为同一个理由持有时出现剧烈回撤。

第四项风险是市场其他部分无法参与。如果广泛盈利修正不能超过当前10%到11%的水平,永久利率制度可能让指数中很多公司暴露在压力下。狭窄领导力可以持续一段时间,但它提高了组合集中度风险,也让指数表现更依赖少数资产负债表。

投资者下一步应该观察什么

利率与盈利门槛为投资者提供了一个有纪律的仪表盘。第一个变量是前瞻盈利修正。科技股今天有很大缓冲,但缓冲需要被持续刷新。如果修正保持正向,更高利率的杀伤力就较小。如果修正趋平,同样利率水平会变得更具限制性。

第二个变量是实际利率,而不只是名义利率。由更强增长和稳定通胀推动的名义利率上升,比较容易被股票吸收。由更紧金融条件推动的实际利率上升则更困难。如果盈利增长足够强,科技股可以承受部分实际利率压力,但估值敏感性仍然存在。

第三个变量是期限溢价。由财政不确定性或国债供给导致的期限溢价上升,不如由增长改善导致的收益率上升友好。它抬高贴现率,却未必改善企业现金流。这是更危险的高利率版本。

第四个变量是盈利广度。如果科技仍是唯一越过门槛的板块,指数会越来越依赖科技。如果盈利上修扩散到工业、金融、医疗和消费板块,市场基础会更稳。盈利广度比单纯价格广度更重要。

第五个变量是AI周期中的投入资本回报率。收入增长不够。投资者应观察利润率、折旧、自由现金流、资本开支效率,以及客户是否真正实现生产率提升。长期估值逻辑取决于AI投资是否创造了足以证明资本成本合理的经济剩余。

结论:利率重要,但盈利可以更重要

这张图的信息有纪律,也很有用。更高利率环境并不必然对股票致命。它创造了一个盈利门槛。如果利率变化是暂时的,门槛很低;如果利率变化是永久的,门槛高得多。50个基点上升时,永久利率门槛约为12%到13%的盈利增长;60个基点时,门槛接近15%。科技股今年以来约20%的盈利预期上修越过了这个门槛。整体市场约10%到11%的上修越过了暂时性门槛,也覆盖了很大一部分永久性门槛,但容错空间更小。

这解释了为什么科技股在债券市场重定价中仍然强势。这个板块并没有免疫利率。它的盈利修正足够强,可以抵消利率冲击。这比简单说投资者热衷AI或不在乎美联储更精确,也更严格。

投资含义不是忽视估值风险,而是衡量现金流消息与贴现率消息之间的较量。当盈利预期上升速度超过贴现率负担时,股票可以上涨。当利率上升速度超过盈利预期时,估值会压缩。科技股目前赢得了这场较量。更广泛市场则更接近临界线。

正确结论是有条件的。如果科技股盈利修正继续复利增长,而利率上升被证明是暂时的或只是温和永久性的,板块领导力仍然可以被证明合理。如果利率变得结构性更高,或盈利修正消退,同样的股票会变得脆弱,因为其估值已经假设分子端会持续承担重任。更高利率仍然重要。科技股之所以能够消化它们,是因为到目前为止,盈利更重要。

留言