全球资本成本正在向更高水平重置

- Lingxiao Xu

- 4月30日

- 讀畢需時 4 分鐘

已更新:6月5日

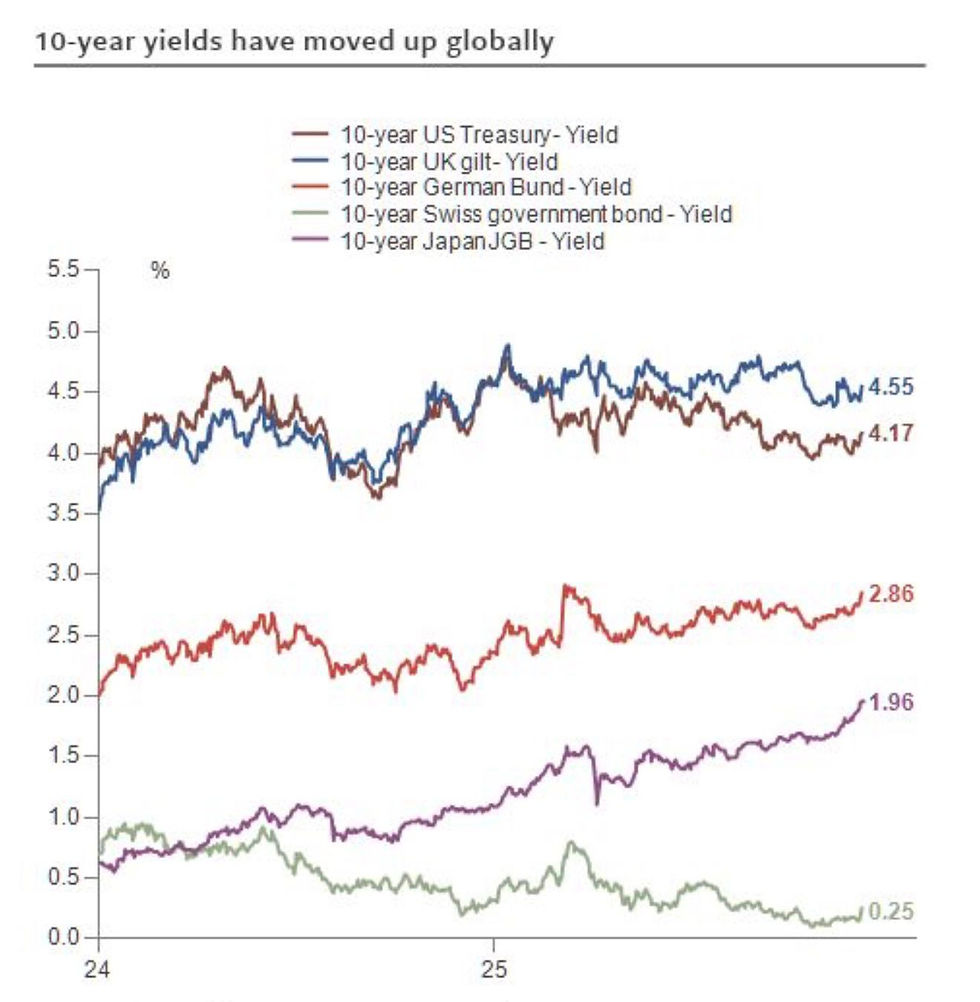

全球利率的重估,已经不再像是某一个国家的通胀惊吓。它更像是均衡资本成本的协同上移。两张图从收益率曲线的不同位置展示了同一个制度变化:英国、美国、德国、日本和瑞士的十年期收益率同步上行,而英国央行、美联储、欧洲央行、日本央行,甚至接近零利率区间的瑞士央行,其市场隐含终端政策利率也在上升。关键不是任何单一水平,而是长端收益率与终端利率预期的共同移动,因为这种组合说明市场正在同时上修预期短端利率与期限补偿。

全球收益率图谱已经不再像单一国家故事

最新的跨市场水平非常醒目。十年期收益率大约为:英国4.55%、美国4.17%、德国2.86%、日本1.96%、瑞士0.25%。终端政策利率定价大约为:英国央行3.46%、美联储3.20%、欧洲央行2.08%、日本央行1.06%、瑞士央行-0.06%。这个排序仍然反映各国通胀历史和央行反应函数的差异,但方向上呈现出少见的同步性。

市场 | 十年期收益率 | 隐含终端利率 | 宏观含义 |

英国 | ~4.55% | ~3.46% | 财政风险与通胀风险溢价仍然偏高 |

美国 | ~4.17% | ~3.20% | 更少降息与更高期限溢价正在被资本化 |

德国 | ~2.86% | ~2.08% | 欧元久期不再被旧有通缩制度锚定 |

日本 | ~1.96% | ~1.06% | 正常化正在成为全球资本流动变量 |

瑞士 | ~0.25% | ~-0.06% | 仍是低利率异类,但并非免疫于全球久期压力 |

这张表以紧凑方式概括了全文论点:发达市场利率体系正在从本地货币政策差异,转向共同的更高贴现率结构。

长端收益率可分解为预期政策利率与期限溢价

一个有用的起点,是n年期名义收益率的标准分解:

`y_t^n = (1/n) Σ_{i=1}^n E_t[r_{t+i}] + TP_t^n + πRisk_t^n`

其中,预期未来短端利率、期限溢价和通胀风险补偿共同决定长端收益率。当终端利率与十年期收益率同时上行时,市场并不只是在给债券增加周期性风险溢价。它也在上移政策路径本身。这个区别对所有久期资产都很重要,因为更高的预期政策路径会机械地提高贴现率,而更高的期限溢价会提高持有长期现金流所需的超额回报。

因此,这些图表否定了最简单的看多解释:长端收益率只是债券供给噪音导致的暂时超调。供给和流动性当然重要,但终端利率定价的上升说明前端也在吸收更高更久的反应函数。投资者若押注央行会迅速把政策利率带回2010年后的低位区间,得到的补偿正在变少。

不需要财政主导,财政风险也会重要

这次重估并不需要一个夸张的财政主导叙事。更严谨的表述已经足够:持续赤字、更重的主权债发行,以及央行资产负债表支持的退出,会增加价格敏感型私人投资者必须吸收的久期规模。如果边际买家需要补偿,期限溢价就会上升。

一个简单的久期例子可以展示资产价格效应。对于修正久期接近8.5的十年期债券,收益率上升50个基点意味着价格近似变化为 `-8.5 × 0.50% = -4.25%`,这还未计入凸性。对于现金流权重集中在远期的股票,同样的重估会通过分母压缩现值,而不是通过一个显性的久期数字体现。机制完全相同:当无风险曲线和所需风险溢价上移时,未来现金流的价值下降。

日本是投资者不能再视为边缘的拐点

日本的变化尤其重要,因为它改变了全球市场的融资生态。多年来,接近零的日本利率支撑了套利交易、海外债券购买和全球追逐收益率。接近2%的十年期日本国债收益率,以及接近1%的日本央行终端利率,并不会让日本在绝对水平上成为高利率经济体,但它显著削弱了日元融资久期交易曾经看似单向的非对称性。

这个渠道不只是机械的对冲成本。它也是资产配置选择。如果日本本土固定收益不再那么惩罚性,大型资金池就不必同样迫切地到海外追逐收益率。即使没有离散危机,这也可能抬高美国国债、英国国债和德国国债的出清收益率。用明斯基的语言说,长期廉价融资会创造只有在低利率假设下才稳定的资产负债结构;正常化会暴露哪些交易依赖流动性,而不是真正便宜。

对股票和信用的信号是更高门槛,而不是立即衰退

更高的资本成本并不等于经济马上崩塌。更精确的市场含义是,投资门槛利率已经上升。股票估值倍数必须与更高的实际无风险利率竞争;信用利差必须补偿投资者在不再接近零的票息环境中承担再融资风险;私募资产也必须用反映新曲线的退出倍数和债务成本来承销。

用CAPM语言说,股票所需回报为 `E[R_i] = R_f + β_i(E[R_m]-R_f)`。如果无风险利率部分上升100个基点,而股权风险溢价没有压缩,所需回报就会一比一上升。大部分价值来自远期现金流的成长公司,受到的冲击应高于短久期现金流复利资产。同样,一个曾以4%融资、但必须以7%再融资的杠杆借款人,即使EBITDA不变,利息覆盖率也会直接下降。

结论:久期风险仍偏向上行

核心观点是,全球利率重估是广泛、协同且越来越结构性的。主要发达市场的十年期收益率已经上升,终端政策利率定价已经上移,日本正常化已经成为全球变量,而量化紧缩叠加主权债发行,使私人部门吸收久期的成本更高。这个制度变化并不只是某一次通胀数据或某一次央行会议的问题。它关乎实际利率和期限溢价在多年被压制之后重新建立。因此,全球资本成本上移的概率已经增加,金融条件的收紧更像结构性而非单纯周期性,久期风险也仍然偏向上行,短期快速逆转的空间有限。

留言